최근 금리 인상과 더불어 대출이 많아지면서 신용등급이 궁금하신 분들이 많아졌을 거라고 생각합니다. 신용등급 점수표를 통해 내 신용등급을 확인할 수 있는데요. 신용등급 점수표와 더불어 내 신용등급을 무료로 조회할 수 있는 신용등급 무료조회 방법, 그리고 신용등급 올리는 법까지 다뤄보도록 하겠습니다.

신용등급 점수표

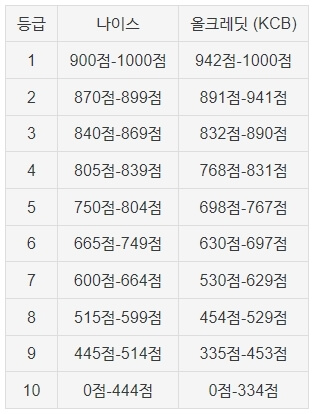

신용등급 점수표는 말 그대로 신용등급을 점수에 따라 나눈 표입니다. 신용등급은 1등급부터 10등급까지 총 10개 등급이 있으며 점수로 따졌을 때에는 1점부터 1000점까지 나눌 수 있습니다. 신용 활동이나 신용 정보를 기준으로 점수가 정해집니다. 1~2등급은 우량, 3~6등급은 일반, 7~8등급은 주의군, 9~10등급은 위험군으로 분류됩니다.

개인신용등급은 개인신용평가회사인 나이스와 올크레딧(KCB)에서 각각의 기준에 맞게 나누고 있습니다. 위 표는 어떤 점수를 기준으로 등급을 나누고 있는지 두 회사의 케이스를 보여줍니다. 등급별 점수를 보면 나이스는 신용등급 1등급과 신용등급 2등급에게 관대하고 올크레딧은 신용등급 3등급 이하에게 관대한 것을 알 수 있습니다.

내 신용등급 무료조회

신용등급을 조회하면 불이익이 있거나 신용등급이 하락할 수 있다는 루머가 있습니다. 그래서 사람들이 자신의 신용등급을 조회하는 것 자체를 꺼려했었는데요. 이는 사실이 아닙니다. 조회하는 것 자체로는 신용등급이 절대 하락하지 않으니 걱정하지 않으셔도 됩니다.

사실은 실제로 2011년 9월까지는 단순 조회만으로 신용점수가 떨어지는 불합리한 기준이 있었습니다. 하지만 2011년 10월부터는 적용되지 않고 있습니다. 그리고 요즘에는 간편하게 1분만에 신용조회를 제공하는 곳도 많습니다.

요새는 카카오페이, 현대카드, 토스, 뱅크샐러드 등 여러 어플을 통해서도 내 신용등급을 무료로 조회해 볼 수 있습니다. 위에서 말씀드렸듯이 조회를 자주 하더라도 신용점수가 떨어지는 일은 없으니 주기적으로 확인하여 대비하는 것이 좋습니다.

신용등급 올리는 3가지 방법

신용등급 올리는 방법은 신용점수 올리는 방법과 같고, 신용점수 올리는 방법은 여러 가지가 있습니다. 신용점수를 깎아내리는 행동은 삼가고 올리는 행동은 지속적으로 유지해야 신용등급을 올릴 수 있습니다.

1. 대출금 상환

신용대출 등 대출을 받는 그 당시에는 신용점수가 다소 하락할 수 있으나 큰 영향은 아닙니다. 하지만 대출금 상환일을 넘겨 연체하게 된다면 신용점수가 크게 하락할 가능성이 높습니다. 하지만 반대로 대출금을 성실하게 상환하게 되면 그만큼 부채를 상환할 능력과 책임감을 가졌다고 보기 때문에 신용점수를 높일 수 있습니다.

2. 신용카드 및 체크카드

신용카드는 사용하는 순간에는 마음껏 사용할 수 있으나 갚아야 하는 날짜가 되면 자유롭지 못한 것이 특징입니다. 다시 말해, 양날의 검처럼 작용할 수 있습니다. 상환일에 상환하지 못하고 연체가 되면 신용점수가 하락할 수 있습니다.

또한 체크카드를 반년에서 1년간 30만원 이상 사용하면 신용점수가 최대 40점이 추가 부여되는 등의 장점이 있습니다. 신용카드를 사용하시려거든 한도 내에서 갚을 수 있을 만큼만 사용하시고, 체크카드를 사용하시려거든 오랜 기간 월 30만원 이상 사용할 수 있도록 해보시길 바랍니다.

3. 공과금 납부

생활하다 보면 전기요금, 수도요금, 통신비 등 공과금을 주기적으로 납부해야 합니다. 이런 공과금들을 연체하게 된다면 돈을 갚을 능력이 없다고 판단하기 때문에 신용점수에 치명적일 수 있습니다. 이는 신용등급의 하락을 불러오게 됩니다. 따라서 6개월 이상 꾸준히 연체하지 않고 성실하게 납부한다면 신용점수를 높일 수 있습니다.

결론

신용등급 4등급, 5등급, 6등급이라고 해서 안심할 수 없고 신용등급 7등급, 8등급이라고 해서 방법이 없는 것도 아닙니다. 항상 자신의 신용등급이 어떻게 되는지, 현재 내 수준이 어느 정도인지 주기적으로 파악하고 대비하고 대처해 나가는 것만이 내 신용등급을 지키고 유지하고 높이는 방법이 아닐까 합니다. 기회가 되실 때 꼭 신용등급을 조회하셔서 내 신용점수는 내가 지켜보도록 해요.

댓글